米国のドナルド・トランプ大統領を信頼できるとすれば、それは関税引き上げを通じて貿易戦争を始める能力だろう。自国の貿易相手国との貿易赤字を減らすという動機のもとに行動したトランプは、1期目の2018年1月に中国からのソーラーパネルに30%の関税をかけると発表した。これは、両国間の100日間貿易協議計画が失敗に終わった後の出来事だった。

4月、北京は米国から輸入される鋼管、ワイン、ナッツ、果物に15%の関税を課す報復措置をとった。中国はまた、米国の豚肉と他の7つの製品に24%の関税を課した。関税引き上げの応酬は少なくともあと4回は続いた。

2期目の就任宣誓から2週間も経たないうちに、トランプ大統領は中国メーカーからの輸入品を標的にした徹底的な関税措置を再び発動した。新たな関税戦争が何度か繰り返された後、米中は90日間の停戦を宣言した。この一時停戦により、関税の大半が撤廃された。

90日間の関税一時停止は世界貿易に何をもたらすか

米中間の激しい関税戦争が数日間続いた後、両国は90日間の一時休戦に合意した。また、米国は中国メーカーの製品に対する関税引き上げ幅を145%から30%に引き下げ、北京は125%から10%に引き下げた。90日間の一時停止は7月に終了する。

米国は一時的に相互関税の引き上げを取りやめたが、米国に輸入されるすべての国の商品に対するベースライン10%は維持される。つまり、輸入業者と消費者は、海外の商品に対して若干高い金額を支払うことになる。

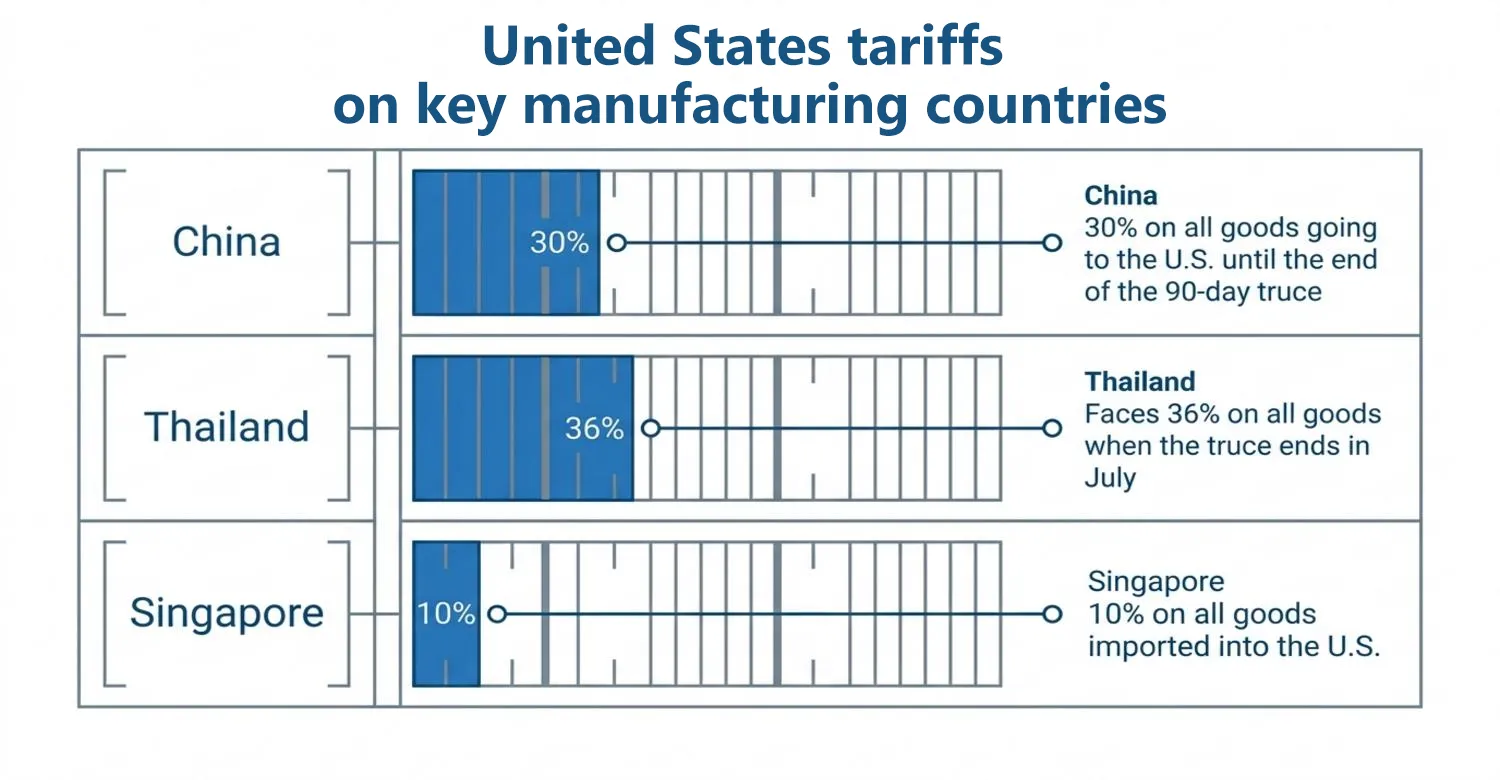

米国、主要製造国に関税

| 国名 | 料金表 |

|---|---|

| メキシコ/ カナダ | USMCA貿易協定の対象外の商品に関する25%* エネルギーとカリに関する10% |

| 中国 | 90日間の停戦(または交渉決裂)が終わるまで、米国に向かうすべての商品に30%を課す。 |

| タイ | 7月の停戦終了後、全商品に36%が適用される。 |

| シンガポール | 米国に輸入されるすべての商品に対する10%。 |

*農業と食品、電気機器、電子製造業、衣料品と履物、化学製品、機械設備、医療機器と医薬品はすべてUSMCAの対象となっており、0%の関税が適用される。

中国のテクノロジー企業に依存しているアメリカのメーカーは、一時的に安堵のため息をつくことができる。休戦はまた、両国の代表団による協議の道を開くものでもある。しかし、90日間の休戦協定が切れる前に、トランプ大統領が一方的に新たな課税を発表しないという保証はない。

高騰する製造コストと関税引き上げのジレンマ

トランプ大統領によれば、関税引き上げの目的は、製造業者に米国内での事業展開を現地化させることだという。大統領はそれが、溢れかえるアメリカ国民のために雇用を創出する唯一の方法だと考えている。

その結果、米国の製造業者は2つの選択肢のどちらかを選ばなければならなくなった。事業を現地化し、国内の高い人件費と賃貸料に対処するか、中国のテクノロジー企業や東南アジアのサプライヤーと協力し、より高い課税を支払うかである。

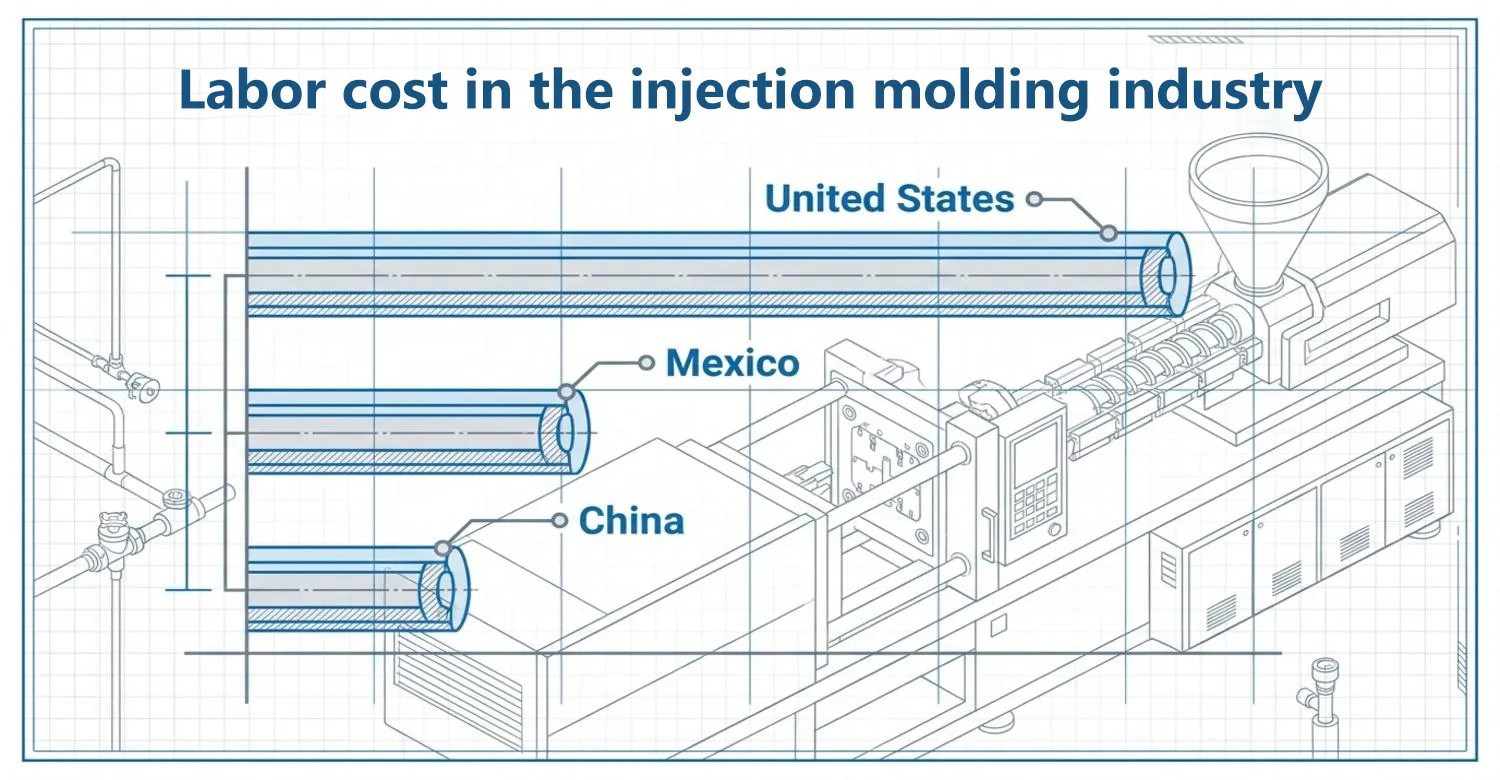

射出成形業界の人件費

| 国名 | 時給($) |

|---|---|

| 中国 | 4~6 |

| 米国 | 20〜30 |

| メキシコ | 未熟練者は5ドル 熟練者は9ドルまで |

| タイ | 5 |

| シンガポール | 15 平均20 |

中国に拠点を置く中国のテクノロジー企業だけに頼っている米国のメーカーは、人件費を大幅に節約できる。しかし、そうした利益は関税の上昇によって失われるかもしれない。従って、彼らの製品の価格は、米国市場で成功するにはまだ十分な競争力を持たないかもしれない。

関税引き上げにとどまらず、中国政府は電気自動車など現代技術に不可欠な特定のレアアースに対して輸出許可要件を課している。これらの規制は、特定の重希土類(ジスプロシウム、テルビウムなど)を対象とし、軍事利用を防ぐためにエンドユーザーの申告を義務付けている。準拠した民生用途のためのアクセスが優先される一方で、最終用途が中国の国家安全保障基準に合致していれば、中国以外の企業も資源を入手できる可能性がある。しかし、このジレンマに対する解決策は、中国資本の海外工場への投資や提携にある。.

中国資本の海外工場がコストとリスクをどうバランスさせるか

を発表した。 メイド・イン・チャイナ2025 (MC2025)計画とそれに続く支援政策は、中国の技術を国際競争力にアップグレードすることに重点を置いている。輸入代替、土着の技術革新、製造能力の強化は、政策目標の一部である。

中国は、2025年までに70%の基本材料と部品の国内生産を開始したいと考えている。さらに、同期間内に生産サイクル、操業コスト、製品の欠陥を半減させたいと考えている。こうした恩恵は中国資本の海外工場にも及んでいる。中国資本の海外企業は、以下の取り組みを通じてコストとリスクのバランスを取っている:

1.非重要部品の現地調達

製造業務を海外に移すと、人件費や運営コストが高くなることが多い。中国の後ろ盾を持つ海外の工場は、海外から出荷するのではなく、地元市場から重要でない部品を調達することで、コストのバランスを取っている。現地で部品を調達することで、これらの企業は輸送コストを節約し、現地経済に適応することができる。このコスト削減戦略は、競争力のある価格設定の製品作りに役立っている。

2.イノベーションと技術移転

中国メーカーが海外で成功を収めている要因のひとつは、その国の事情や技術に合わせてイノベーションを起こす能力にある。研究・開発において現地のパートナーと協力し、現地の専門家を雇用して協力的で効率的なエコシステムを構築することで、これを実現している。

3.ホスト国の規制環境への順応

中国の支援を受ける海外工場が政策変更のリスクを回避する方法のひとつは、まずホスト国の規制環境を理解し、溶け込むことである。ほとんどの場合、労働組合、政府関係者、現地の利害関係者、地域社会のリーダーと関わり、信頼と相互尊重を築くことができる。

4.グローバルな統合と自立の調和

中国のテクノロジー企業は、非重要原材料の現地調達に努める一方で、生産能力切り替えのシナリオ・プランニングを通じて、サプライチェーンの混乱や地政学的緊張が製造業務に影響を及ぼす可能性に備えている。

さまざまな製造地域の長所と短所

人件費削減のために生産拠点やサプライチェーンを海外に移そうと考えている米国の製造業者は、北米、中国、東南アジアを実行可能な選択肢として見出すだろう。しかし、1つの地域を選ぶことにはメリットとデメリットがある。そのため、最適なサプライチェーンの選択をどう決めるかというジレンマが生じる。

さまざまな製造地域の長所と短所

| 国名 | 長所 | 短所 |

|---|---|---|

| 米国 | 適切な熟練労働者を見つけやすい製品に関税がかからない政府補助金市場への近さ | 非常に高い人件費レンタルスペースと税金への支出の増加 |

| 中国 | 入手しやすい熟練労働力豊富な原材料人件費の低下政府による優遇措置 | 関税引き上げと米中貿易戦争の影響を受けやすい |

| メキシコ | 労働コストの低下政府の優遇措置USMCA商品の関税0%流通網と原材料網へのアクセス | USMCAが対象としていない商品は、依然として関税戦争に巻き込まれやすい。 |

| シンガポール | 政府のインセンティブ 他の東南アジア諸国に比べて有利な関税原料精製ハブ | について 2025年マンパワーグループ世界人材不足調査報告書 雇用主は熟練した人材の確保に苦慮している。 |

人件費、原材料への近さ、発達したサプライチェーンと流通網、関税引き上げの影響などは、米国企業が海外生産移転を計画する際に考慮しなければならない重要な要素である。最適なサプライチェーンの選択は、これらすべての重要な要素のバランスを取る必要がある。

例えば上の表を見れば、人件費だけでは投資先を決定する要因としては不十分であることは明らかだ。安い労働力から得られる利益は、原材料やロジスティクスの課題、あるいは関税戦争によって簡単に損なわれてしまう。

ゲームチェンジャーとしての海外進出を果たした中国メーカー

中国に本社を置き、北米と東南アジアに支社工場を持つ中国メーカーとの提携は、米国メーカーが両地域の長所を享受できるようにするゲームチェンジャーである。このような協力関係から米国メーカーが得られるメリットには、以下のようなものがある:

- 競争力のある人件費で熟練労働力を確保する。

- 米国市場に近いことによる輸送コストの削減

- メキシコ政府から税制優遇措置が受けられる可能性があり、これにより経営コストをさらに引き下げることができる。

- USMCAの対象製品を製造するメーカーは、0%の関税を享受できる。

- より多様化したグローバル・サプライ・チェーンへのアクセスにより、メーカーを特定地域の混乱から守ることができる。

- 米中関係の緊張を考慮すれば、ボトルネックや貿易障壁はより低い。

- 米中間の絶え間ない貿易摩擦と信頼不足からメーカーを守る。

- 原材料への近接性は最新技術にとって極めて重要であり、生産コストを大幅に引き下げることができる。

- 他国への輸出が認可されない可能性のある中国産レアアースへのアクセスが容易になる。

- 北米と東南アジアに支社を持つ中国のテクノロジー企業は、ある地域で生産または貿易条件が不利になった場合、メーカーが迅速に生産能力を国間でシフトすることを可能にする。

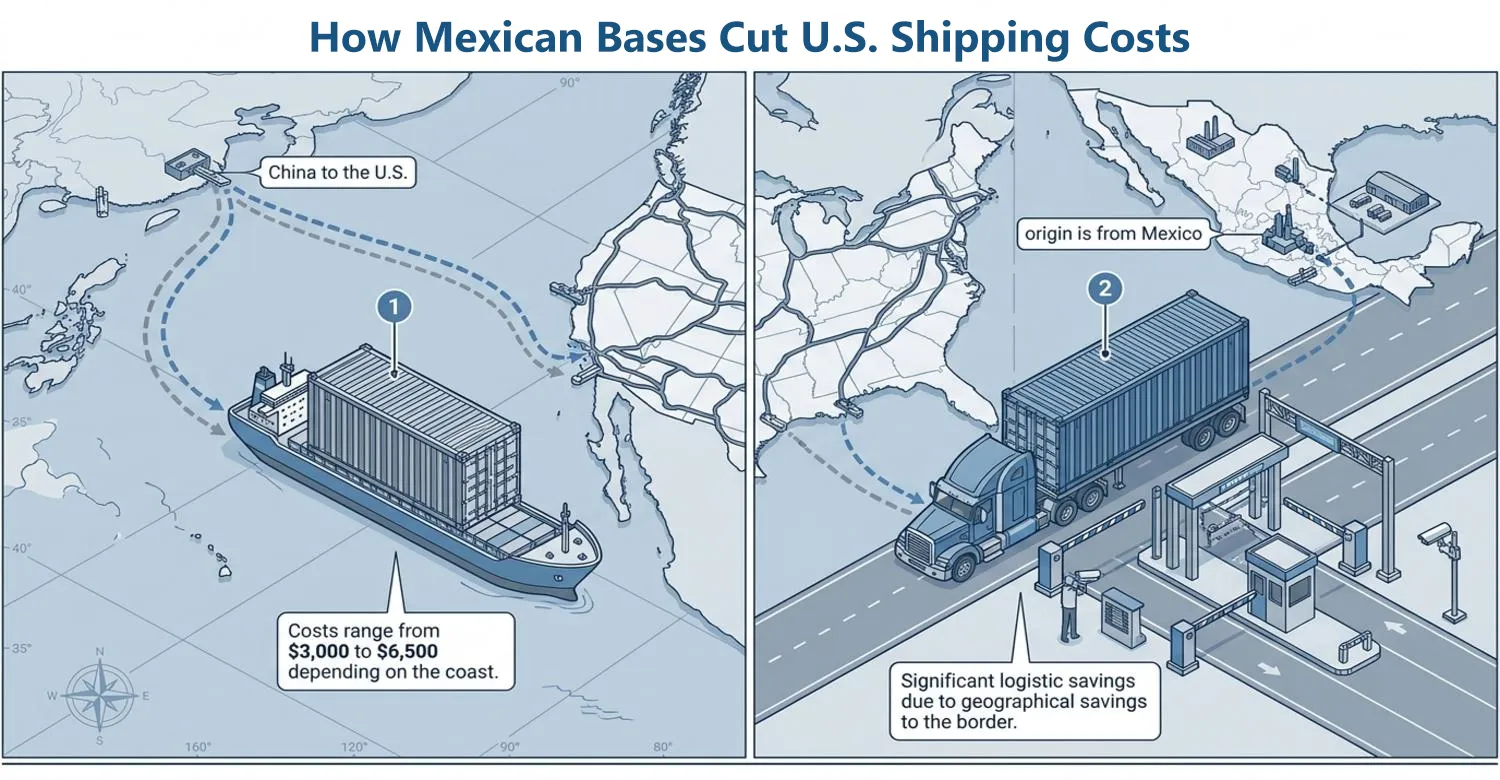

メキシコ拠点が米国への輸送コストを削減する方法

ここでは、例えばメキシコにある中国のテクノロジー企業の子会社が、米国メーカーが国境を越えて製品を移動させる際の物流コストを、中国で生産する場合よりも削減するためにどのように役立っているかを紹介する。

中国から米国に40フィートコンテナでかなりの大きさの射出成形用金型を輸送する場合の平均コストは、西海岸で$3,000~$5,000、東海岸で$4,000~$6,500(輸入関税を除く)です。同じ貨物でも、原産地がメキシコの場合は$500~$2,500程度となる。金型の重量、サイズ、複雑さ、輸送方法の選択、保険などの要素が輸送コストに影響することを念頭に置くことが重要です。

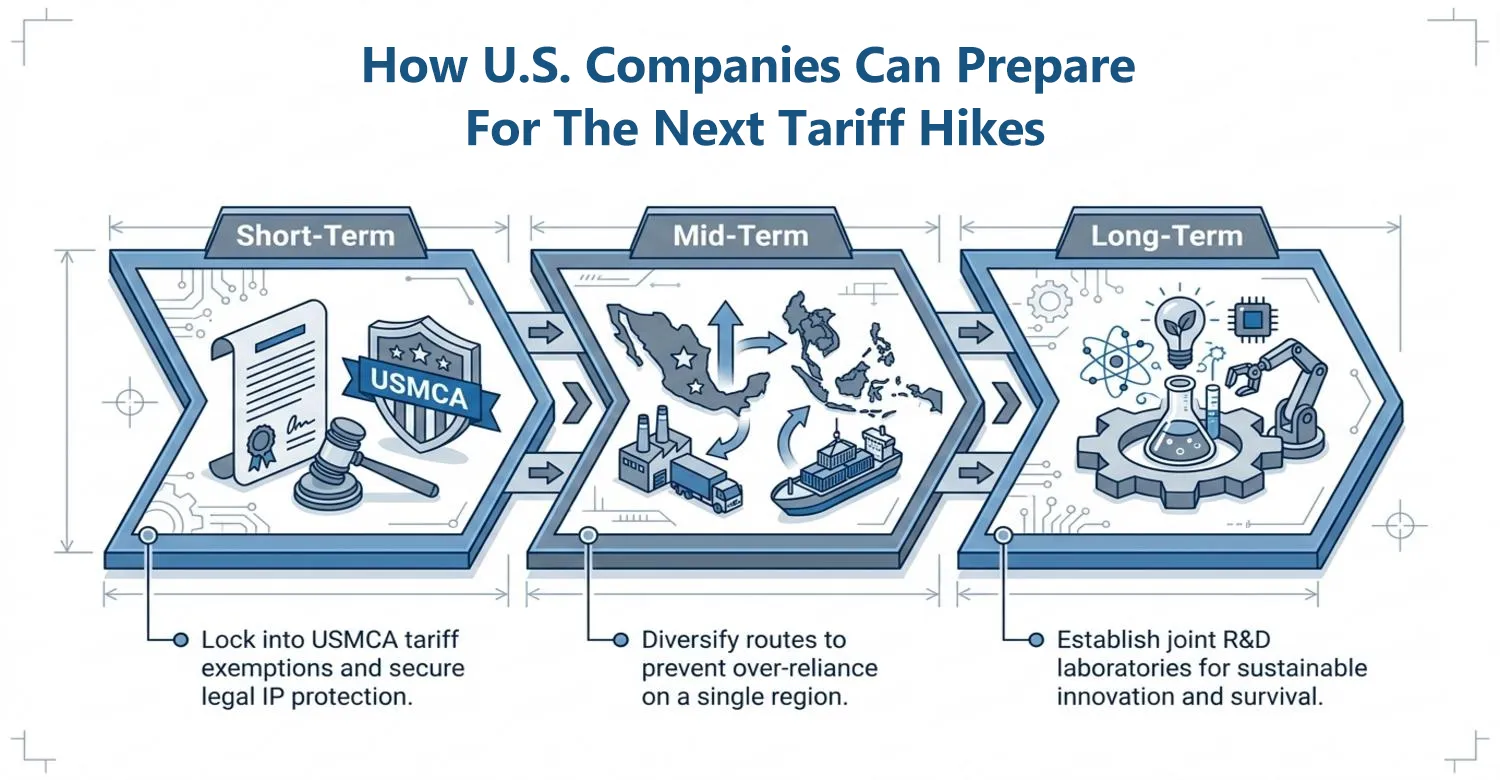

米国企業は次の関税引き上げにどう備えるか

7月が目前に迫っている。米国の相互関税の休戦期間の終了が近づくにつれ、米国の製造業者は次に何が起こるか、そしてそれが自社の生産能力やサプライチェーンにどのような影響を与えるかを懸念する必要がある。その結果、今は次の貿易戦争に備え始める絶好のタイミングでもある。

現在行われている米中代表者会談の結果が好意的に終わったとしても、次の米大統領が誰であろうと、再び関税の茶番劇に走らないという保証はない。また、次の米大統領がトランプ政権の不利な政策を無効にするという保証もない。バイデン前大統領は、トランプ大統領の最初の任期中に中国と中国メーカーに課された制裁措置のいくつかに介入しなかった。次の関税戦争に備えるには、短期、中期、長期の3つのステップがある。

短期

機械・設備製造の米国メーカーは、90日間の関税休戦を活用し、メキシコに拠点を持つ中国のテクノロジー企業と協定を結ぶべきである。この戦略的パートナーシップにより、彼らはUSMCAの関税免除を利用できるようになる。米国、メキシコ、カナダが承認したこの地域貿易協定は、知的財産の法的保護も提示している。これは、自社製品のイノベーションを完全にコントロールしたい企業にとって、より大きな安全性を提供することができる。

中期

サプライチェーンの途絶からある種の絶縁を確保するため、米国のメーカーは、メキシコと東南アジアの生産能力切り替えシナリオ・プランニングを提供するサプライヤーと協力すべきである。言い換えれば、サプライヤーは1つの国や地域に過度に依存することなく、1つの供給ルートに混乱が生じた場合でも、生産工程に不可欠な原材料やその他の部品の流れを維持するために、容易に別の国や地域に移動できるようにすべきである。

長期

短期的・中期的な目標は、現在の関税引き上げに対する応急処置のようなものだが、企業の存続を保証する、より持続可能な計画には、中国のサプライヤーが所有する海外の技術センターへの投資が含まれる。このような協力関係は、メキシコに共同研究開発研究所を設立し、そこで新たなイノベーションと製品を育成するという形にすることができる。

この3つのプランが適切に実行されれば、米国の製造業者は現在の関税戦争を乗り越え、次の政権に備えることができる。また、事業の持続性に対する投資家の信頼も高まるだろう。